うちの会社の鈴木さんの働き方って変えてあげたほうがいいのかな?

今、所得税はかかっているけど社会保険料はかかってないよねー。

そのままでも配偶者控除がうけれるんだし。

(ほんと、適当だな…きちんと調べておこう)

ということで、配偶者控除が150万円に引き上げになった場合

現在130万円以内の年収に抑えてお仕事をしている

パート主婦の鈴木さんの場合は

どんな風に働いたら働き損をせずに働くことが出来るかをまとめてみました。

配偶者控除が150万になると130万だった人はどうなる?

配偶者控除が103万円から150万円に引き上げになると

今、130万円以内で働いている鈴木さんの場合何がどうかわるのでしょうか。

鈴木さんは今、129万円の年収があるので

旦那さんの年末調整で配偶者控除は適用さず38万円の控除はナシですよね。

でも、配偶者特別控除はうけることができるので

減額ではありますが旦那さんの年末調整で配偶者特別控除をうけている状態。

給与所得である129万円ー給与所得控除の65万をひいた金額、

(129-65=64)

で、合計所得金額は64万円になります。

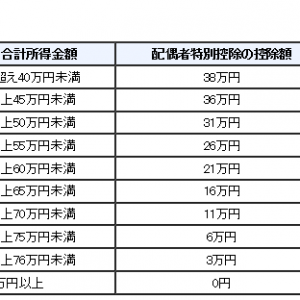

合計所得金額が64万円の場合なので、配偶者特別控除の金額は16万円ということになります。

ちなみに、配偶者特別控除の控除額はこの表のとおり。

鈴木さんの場合、年収が103万円を超えているので

住民税や所得税は支払っている状態で税法上の扶養からは

すでに、はずれていて減額された控除が適用されている状態です。

鈴木さんが支払っている税金というと

ざっくり計算なので、金額に関しては目安になりますが

所得税が年間で1万3千円くらいで

住民税が年間で3万3千円くらいになりますかね。

で、社会保険についてですが

鈴木さんは年収130万円以下なので社会保険には加入していない状態になります。

健康保険や厚生年金などに関しては旦那さんの扶養ということになります。

鈴木さんの今をまとめると…

・年収129万円。

・所得税1万3千円。

・住民税3万3千円。

・配偶者特別控除が16万円。

ということで実質、手元に残るお金は124万4千ちょっとということになります。

で、配偶者特別控除もあるので、旦那さんの税金が16万円減るので

鈴木さんの家は、鈴木さんが年収129万円稼いでいる状態だと

支払っている税金の金額と受けた控除の金額を合わせて

140万プラスになっているということになります。

生命保険控除や住宅控除などもあるのでもうちょっとプラスになりますね。

配偶者控除の金額が150万円に引き上げになると

今まで配偶者特別控除が適用されていて16万しか控除が

うけられなかったのが

今後は配偶者控除が適用されて38万円の控除をうけることができます。

鈴木さんは今のまま働いていて何も変えなくても

控除額が22万円増額になり節税できるということになります。

そのままで節税になるけど、そのまま収入も増やしたいと思ったときには

ちょっと注意が必要になります。

今以上に、仕事を増やして収入が増えるとちょっと話が変わってきてしまうのです。

配偶者控除のため150万まで働くと社会保険料がかかる

もし、鈴木さんが年収150万円になるまで働いたとしたら

社会保険に加入することになります。

130万円以内の収入の現在は夫の社会保険の扶養に入っている状態ですよね。

社会保険料や厚生年金の支払いはしておらず

所得税のみ給料から天引きされている状態になります。

年収150万円稼ぐと、社会保険に加入することになるので

今支払っている、所得税に加えて、

健康保険料や厚生年金保険料も併せて天引きされることになります。

収入は増えるけど、支払いも増えるということになるわけです。

支払う金額は、年収150万円の場合…

健康保険料で月6000円ちょっと。

厚生年金保険料で月11000円ちょっと。

年間にすると約20万円の社会保険料の支払いが必要になってくるわけです。

社会保険料は、会社側が半分負担しますが

結構大きな金額ですよね…。

もちろん、配偶者控除の枠が150万円以内に引き上げられているので

年末調整の時には、旦那さんは配偶者控除が適用され38万円の控除はうけることができます。

配偶者控除が150万になっても働き損をしないで働くには?

今話をしたように、

150万円稼ぐようになると社会保険料を支払う必要が出てきます。

1カ月約1万7千円。

年間にすると約20万円の社会保険料を払わなければいけません。

つまり

150万円稼ぐために年収が130万円の時の働き方を変えて

労働時間や労働日数を増やして

あと20万円がんばって稼ぐわけですよね。

頑張って20万円稼いだものの

その20万円が社会保険料としてすっ飛んでいってしまうわけです。

そして収入が増えた分、所得税もふえます。

パート主婦の鈴木さんが150万円稼いだ場合、

配偶者控除の枠が広がったとしも130万円の壁によって

手取りの収入が減ってしまうのです。

「働き損」というと言い方は悪いですが

手元の現金として目に見えてお金が多くならないと

なんだか無駄働きをしたように感じてしまうのも無理ないです。

なので

無理に仕事量を増やしてお給料を増やす必要はなく

今と同じ感じで年収130万円以内を目安に

働いていくのが1番ベストな方法なんじゃないでしょうか。

仕事にやりがいをもっていたり

自分で社会保険に入っておけば将来的に安心という想いがあるなら

仕事を増やしてもいいかと思います。

その場合は、その場合で中途半端に働くと

130万円の時よりも手取りが減ってしまうことになるので

働くならガッツリ働くのがおすすめです。

150万円以上稼ぐことで配偶者控除は使えなくなるけど

今と同じく配偶者特別控除の枠も引き上げになります。

詳細はまだ決まっていませんが150万円から200万までが対象っぽいので

満額の38万円には届きませんが

ある程度の控除は受けることが出来ます。

ガッツリ働くのであれば手取り収入を減らさないために

健康保険・年金・所得税、住民税、

そして控除減少額よりも多くのお金を稼がないともったいないです。

年収にすると、約175万円ほど。

月にすると14万5千円以上。

これだけ働かないと実収入は結局ダウンすることになってしまうんです。

結構な金額ですよね。

パート主婦で175万って結構ガッツがいるのではないでしょうか…。

配偶者控除150万でも働き損をしない方法のまとめ

もし鈴木さんが

「150万円まで働いてみようかな…」って相談してきたら

わたしは、会社の経理の立場として

社会保険への加入が必要になることを伝えて

実収入が今より減ってしまうことをまず伝えます。

そのうえで、今のまま社会保険には加入せずに

年収130万円以内でおさめるように働きましょう!とアドバイスする予定です。

だって、配偶者控除の枠が広がるわけだから

そのままでも十分節税になるんですもん。

配偶者控除が150万円以上に引き上げになるのは

今の時点では平成30年の1月いっぴのようです。

今予定されている「150」万の金額もあくまでも予定ですし

今後何がどうきまっていくのかの情報から目が離せないですね。